ABC del CRÉDITO

Proyecto Pedagógico Transversal PPT

EDUCACIÓN ECONÓMICA Y FINANCIERA

ConceptoEl crédito o contrato de crédito es una operación financiera en la que una persona (el acreedor) realiza un préstamo por una cantidad determinada de dinero a otra persona (el deudor) y en la que este último, el deudor, se compromete a devolver la cantidad solicitada (además del pago de los intereses devengados, seguros y costos asociados si los hubiera) en el tiempo o plazo definido de acuerdo a las condiciones establecidas para dicho préstamo. Etimología La palabra crédito proviene del latín credititus que significa “cosa confiada”. Así “crédito” en su origen significa entre otras cosas, confiar o tener confianza. Se considerará crédito el derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario para otros. El crédito, según algunos economistas, es una especie de cambio que actúa en el tiempo en vez de actuar en el espacio. Puede ser definido como «el cambio de una riqueza presente por una riqueza futura». En la vida económica y financiera, se entiende por crédito, por consiguiente, la confianza que se tiene en la capacidad de cumplir, en la posibilidad, voluntad y solvencia de un individuo, por lo que se refiere al cumplimiento de una obligación contraída. Jurídicamente el crédito es una especie de contrato de mutuo, ya que el préstamo de cualquier especie consumible, como dinero, en cuyo caso denominamos crédito, u otros objetos que se agotan con su primer uso, como los alimentos o los artículos desechables se realizan entre dos partes. El Interés I En economía y finanzas, es un índice utilizado para medir la rentabilidad de los ahorros e inversiones así también el costo de un crédito. Dada una cantidad de dinero y un plazo o término para su depósito o devolución, el tipo de interés indicará qué porcentaje de ese dinero se obtendría como beneficio, o en el caso de un crédito o un préstamo, qué porcentaje de ese dinero habría que pagar. Es habitual aplicar el interés sobre períodos de un año, aunque se pueden utilizar períodos diferentes como un mes o el número días. ¿Qué es amortización? En una amortización el deudor da al acreedor (institución financiera) un reembolso del dinero otorgado por este último en un plazo convenido y con tasas de interés (fijas o variables) previamente acordadas. Los tres factores más relevantes para un proceso de amortización son: 1) El importe del préstamo o deuda 2) El tipo de interés 3) El plazo establecido para pagar la deuda. Aspectos fundamentales para el análisis crediticio

Interés simple Es el beneficio que se obtiene de una inversión de una empresa que vende y bien puede ser financiera y de capital cuando los intereses (los cuales pueden ser altos o bajos, dependiendo del problema planteado) producidos durante cada periodo de tiempo que dura la inversión se deben únicamente al capital inicial, ya que los beneficios o intereses se retiran al vencimiento de cada uno de los periodos. Los periodos de tiempo pueden ser años, trimestres, meses, semanas, días o cualquier duración. O sea, el interés se aplica a la cantidad inicial, los intereses no se agregan al capital productivo. ACTIVIDAD

|

|

Un acreedor es aquella persona, física o jurídica, que legítimamente está autorizada para exigir el pago o cumplimiento de una obligación contraída con anterioridad. El deudor o prestatario es aquella persona natural o jurídica que tiene la obligación de satisfacer una cuenta por pagar contraída a la parte acreedora o prestamista, ello cuando el origen de la deuda es de carácter voluntario, es decir, que el deudor decidió libremente comprometerse al pago de dicha obligación. Préstamo El préstamo es un contrato en virtud del cual una persona (prestamista o mutuante) entrega a otra (prestatario, mutuario o deudor) dinero u otra cosa consumible, para que se sirva de ella y devuelva después otro tanto del mismo género y cantidad. Pese a que puede tratarse de cualquier especie consumible, por antonomasia el mutuo es un contrato de préstamo de dinero, el cual suele ser remunerado mediante el pago de intereses en función del tiempo. Crédito vs Préstamo Lo cierto es que son muy diferentes, y es conveniente tener claro unos cuantos conceptos sobre créditos y préstamos: En el préstamo la entidad financiera pone a disposición del cliente una cantidad fija y el cliente adquiere la obligación de devolver esa cantidad más unas comisiones e intereses pactados en el plazo acordado. En el crédito la entidad financiera pone a disposición del cliente, en una cuenta de crédito, el dinero que este necesite hasta una cantidad de dinero máxima

Fórmulas para el cálculo del Interés Simple I = Crt.Donde:

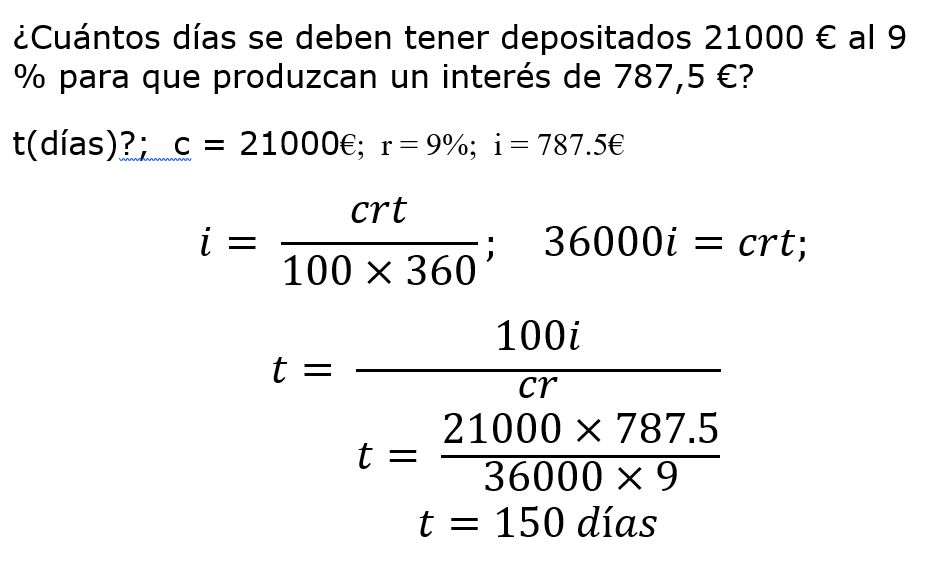

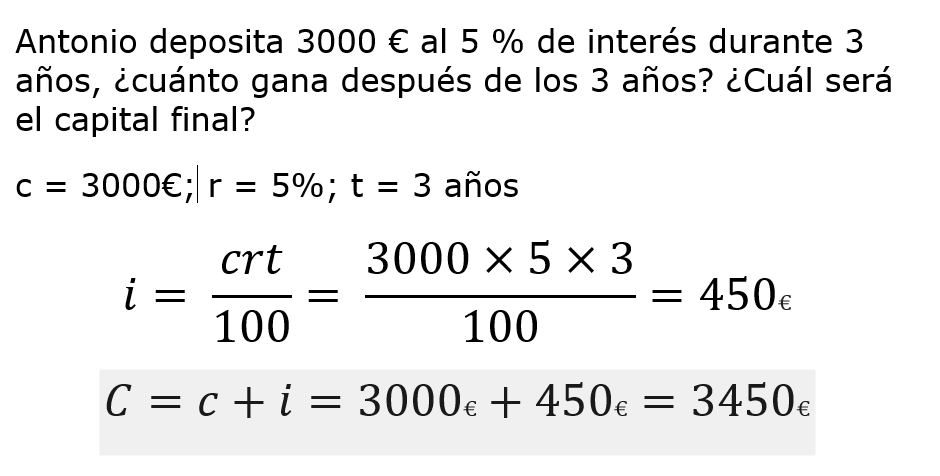

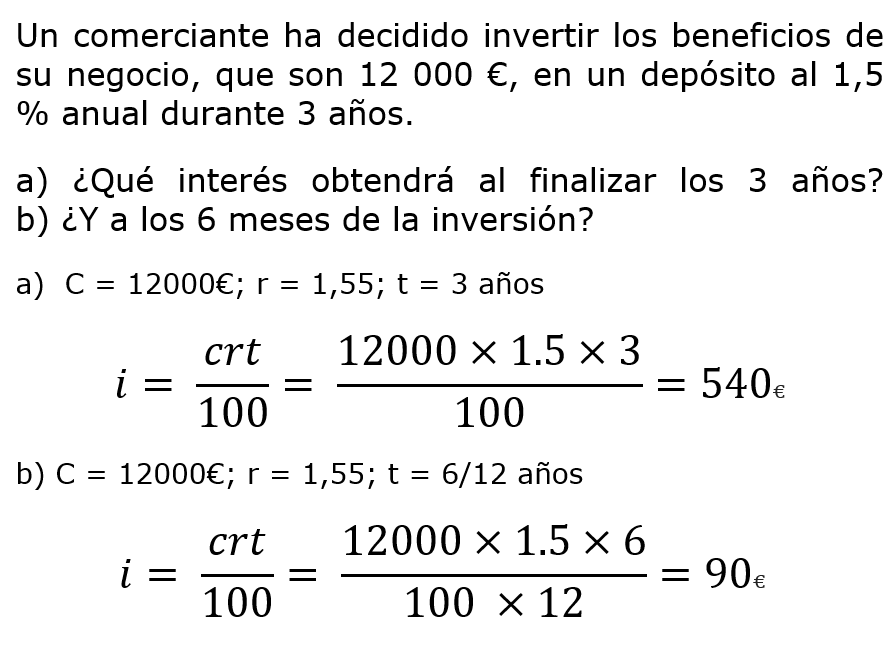

El valor que tiene el crédito en nuestra vida, sin lugar a duda es fundamental para lograr nuestros objetivos de vida. Debemos aprender que bien utilizado, es una herramienta para generar riqueza, nos ayuda a lograr nuestros objetivos, y no solo para llenar algunos vacíos. Entender cuáles son nuestros límites y condiciones para acceder al crédito, es fundamental para que no se vuelva un dolor de cabeza, sino algo útil y permanente. EJERCICIOSRESUELTOS |

También te puede interesar

¿Qué es emprendimiento escolar?

10 errores de un Emprendedor ¡Debes evitarlo!